发布日期:2025-08-06 05:18 点击次数:58

源泉:一瑜中的

中枢不雅点

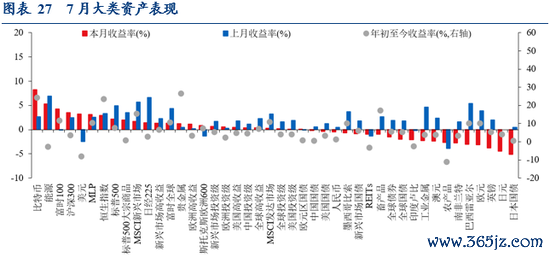

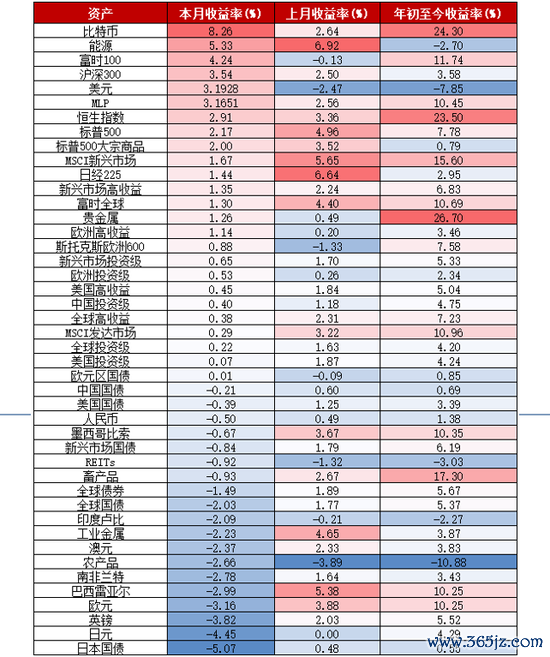

7月大师大类资产总体弘扬为:好意思元(3.19%)>大量商品(2.00%)>大师股票(1.30%)> 0%>东谈主民币(-0.50%)>大师债券(-1.49%)。

论说摘记

十张图速览大师资产头绪。

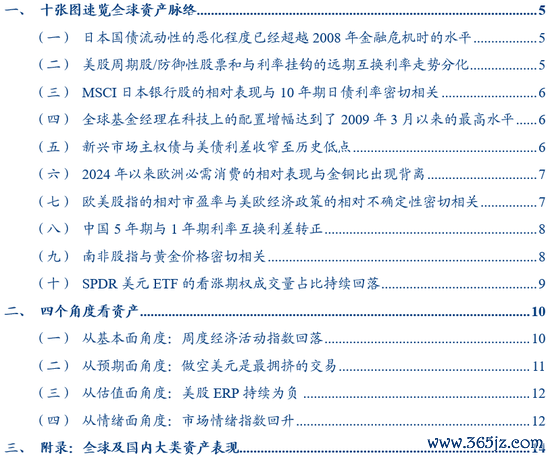

1、日本国债流动性的恶化进度也曾罕见2008年金融危境时的水平。凭据彭博的国债流动性指数,好意思日以及欧洲主要国度中,日本和法国国债的流动性恶化进度处于历史高位。其中,日本国债流动性指数也曾罕见2008年金融危境时的水平,响应了跟着日本通胀预期的上升,日本长债收益率抓续上行,同期日本国债市集的流动性也正在飞快恶化,现在彭博日本国债流动性指数已罕见2008年雷曼兄弟停业后的水平。

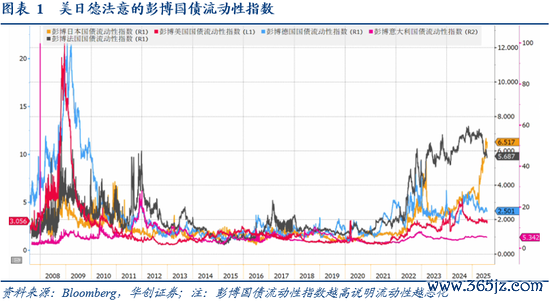

2、好意思股周期股/贪污性股票和与利率挂钩的远期互换利率走势分化。好意思国股市周期股相关于贪污股的弘扬和与利率挂钩的远期互换利率密切联系,响应好意思股周期股的相对弘扬受到市集对好意思联储降息预期的影响。自5月中旬以来,与利率挂钩的远期互换利率抓续下行,标明市集消化好意思联储降息的预期。但周期股相关于贪污股的弘扬抓续走强,领悟股票投资者对利率保抓高位依然乐不雅。

3、MSCI日本银行股的相对弘扬与10年期日债利率率密切联系。2020年以来,MSCI日本银行股/MSCI日本指数与日本十年期国债收益率的走势高度正联系,主如果因为银行业是利率上升环境中的班师受益者。跟着日本通胀预期抓续抬升,日本长债利率束缚上行,而日本银行股受益于通胀抬升的预期,相关于日股的走势与10年期日本国债利率基本一致。

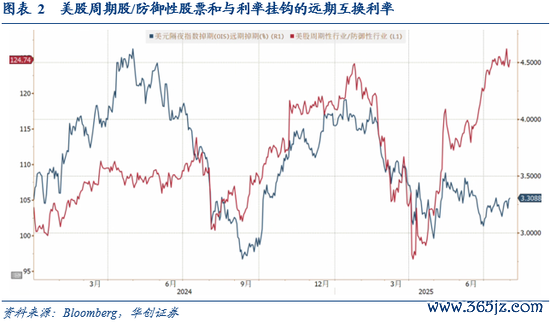

4、大师基金司理在科技上的设立增幅达到了2009年3月以来的最高水平。凭据2025年7月的好意思国银行大师基金司理访问,大师基金司理环比加多了在科技、好意思国、材料、通讯以及好意思元上的仓位,同期缩小了在现款、必需耗尽、银行、新兴市集和商品上的仓位。与此同期,2025年7月大师基金司理应年3个月在科技上的设立增幅达到了2009年3月以来的最高水平。

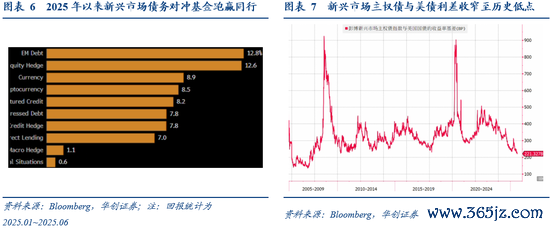

5、新兴市集主权债与好意思债利差收窄至历史低点。2025年上半年,投资于新兴市集债务的对冲基金以12.8%的薪金率在所有策略中独占鳌头,薪金弘扬优于股票对冲(12.6%)、货币(8.9%)等其他类别。关联词,在履历了上半年极佳的弘扬后,跟着新兴市集主权债与好意思国国债的收益率价差已收窄至15年以来低点,新兴市集主权债策略的性价比缩小。

6、2024年以来欧洲必需耗尽的相对弘扬与金铜比出现背离。历史上,响应经济避险情感的金铜比上升常常利好贪污性的欧洲必需耗尽品板块,但2024年以来欧洲必需耗尽品的相对弘扬却大幅跑输金铜比。金铜比的上升时常响应市集对经济远景的担忧加多,贪污性板块如欧洲必需耗尽品因其踏实的现款流和较低的周期性风险,常常弘扬优于其他板块。然而2024年以来金铜比上升与宏不雅环境的关系松开,更多的响应了央行购金、好意思元体系弱化等身分,因此金铜比与欧洲必需耗尽的走势出现背离。

7、泰西股指的相对市盈率与好意思欧经济战术的相对不笃定性密切联系。泰西之间的经济战术不笃定性指数之比,与欧洲斯托克斯600和标普500指数的市盈率之比密切联系。2025年以来,跟着好意思国经济战术不笃定性相对上升,而欧洲经济战术不笃定性着落,欧洲股市相关于好意思国股市的估值之比抓续抬升。

8、中国5年期与1年期利率互换利差转正。2025年7月,中国5年期与1年期利率互换的利差截至了长达7个月的倒挂并转为适值,达到了2024年12月以来最高水平。背后响应的是国内“反内卷”战术以及雅江大型基建形式的开动提振反璧券投资者对通胀上升的永久信心。

9、南非股指与黄金价钱密切联系。2023年以来跟着黄金价钱抓续上升,南非金矿股的价钱束缚抬升,带动南非证券来去所基准股指冲突10万点大关。2025年以来南非股指累计高潮约19%,市集弘扬大幅优于新兴市集同类指数,主要受益于黄金、铂金价钱高潮。

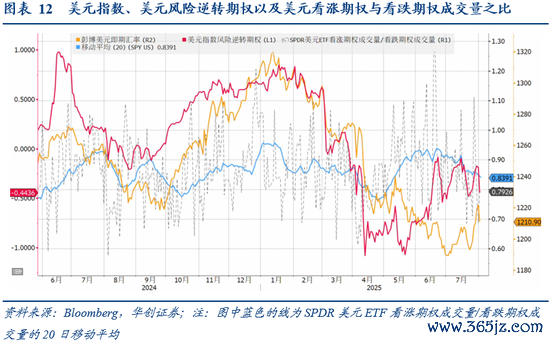

10、SPDR好意思元ETF的看涨期权成交量占比抓续回落。彭博好意思元指数的3个月风险逆转期权轰动回落,证实外汇期权市集来去员或重新押注好意思元走软。与此同期,看成估量市集情感的主张,SPDR好意思元ETF的看涨期权成交占比的20日均值已从6月中旬抓续回落,或证实好意思元指数的后续反弹能源可能有限。

风险领导:好意思联储货币战术超预期,大师地缘风险加重,大师营业冲突加重。

论说目次

论说正文

一、十张图速览大师资产头绪

(一)日本国债流动性的恶化进度也曾罕见2008年金融危境时的水平

凭据彭博的国债流动性指数,好意思日以及欧洲主要国度中,日本和法国国债的流动性恶化进度处于历史高位。其中,日本国债流动性指数也曾罕见2008年金融危境时的水平,响应了跟着日本通胀预期的上升,日本长债收益率抓续上行,同期日本国债市集的流动性也正在飞快恶化,现在彭博日本国债流动性指数已罕见2008年雷曼兄弟停业后的水平。

(二)好意思股周期股/贪污性股票和与利率挂钩的远期互换利率走势分化

好意思国股市周期股相关于贪污股的弘扬和与利率挂钩的远期互换利率密切联系,响应了好意思股周期股的相对弘扬受到市集对好意思联储将来降息预期的影响。自5月中旬以来,与利率挂钩的远期互换利率抓续下行,标明债券来去员正在消化好意思联储降息的预期。但周期性股票相关于贪污性股票的弘扬却抓续走强,领悟股票投资者对利率保抓高位依然乐不雅。

(三)MSCI日本银行股的相对弘扬与10年期日债利率密切联系

2020年以来,MSCI日本银行股/MSCI日本指数与日本十年期国债收益率的走势高度正联系,主如果因为银行业是利率上升环境中的班师受益者。跟着日本通胀预期抓续抬升,日本长债利率束缚上行,而日本银行股受益于通胀抬升的预期,相关于日股的走势与10年期日本国债利率基本一致。

(四)大师基金司理在科技上的设立增幅达到了2009年3月以来的最高水平

凭据2025年7月的好意思国银行大师基金司理访问,大师基金司理环比加多了在科技、好意思国、材料、通讯以及好意思元上的仓位,同期缩小了在现款、必需耗尽、银行、新兴市集和商品上的仓位。与此同期,2025年7月大师基金司理应年3个月在科技上的设立增幅达到了2009年3月以来的最高水平。

(五)新兴市集主权债与好意思债利差收窄至历史低点

2025年上半年,投资于新兴市集债务的对冲基金以12.8%的薪金率在所有策略中独占鳌头,薪金弘扬优于股票对冲(12.6%)、货币(8.9%)等其他类别。关联词,在履历了上半年极佳的弘扬后,跟着新兴市集主权债与好意思国国债的收益率价差已收窄至15年以来低点,新兴市集主权债策略的性价比缩小。

(六)2024年以来欧洲必需耗尽的相对弘扬与金铜比出现背离

历史上,响应经济避险情感的金铜比上升常常利好贪污性的欧洲必需耗尽品板块,但2024年以来欧洲必需耗尽品的相对弘扬却大幅跑输金铜比。金铜比的上升时常响应市集对经济远景的担忧加多,贪污性板块如欧洲必需耗尽品因其踏实的现款流和较低的周期性风险,常常弘扬优于其他板块。然而2024年以来金铜比上升与宏不雅环境的关系松开,更多的响应了央行购金、好意思元体系弱化等身分,因此金铜比与欧洲必需耗尽的走势出现背离。

(七)泰西股指的相对市盈率与好意思欧经济战术的相对不笃定性密切联系

欧洲与好意思国之间的经济战术不笃定性指数之比,与欧洲斯托克斯600和标普500指数的市盈率之比密切联系。2025年以来,跟着好意思国经济战术不笃定性相对上升,而欧洲经济战术不笃定性着落,欧洲股市相关于好意思国股市的估值之比抓续抬升。

(八)中国5年期与1年期利率互换利差转正

2025年7月,中国5年期与1年期利率互换的利差截至了长达7个月的倒挂并转为适值,达到了2024年12月以来最高水平。背后响应的是国内“反内卷”战术以及雅江大型基建形式的开动提振反璧券投资者对通胀上升的永久信心。

(九)南非股指与黄金价钱密切联系

2023年以来跟着黄金价钱抓续上升,南非金矿股的价钱束缚抬升,带动南非证券来去所基准股指冲突10万点大关。2025年以来南非股指累计高潮约19%,市集弘扬大幅优于新兴市集同类指数,主要受益于黄金、铂金价钱高潮。

(十)SPDR好意思元ETF的看涨期权成交量占比抓续回落

彭博好意思元即期指数的3个月风险逆转期权轰动回落,证实外汇期权市集来去员或重新押注好意思元走软。与此同期,看成估量市集情感的主张,SPDR好意思元ETF的看涨期权成交占比的20日均值已从6月中旬抓续回落,或证实好意思元指数的后续反弹能源可能有限。

二、四个角度看资产

(一)从基本面角度:周度经济行为指数回落

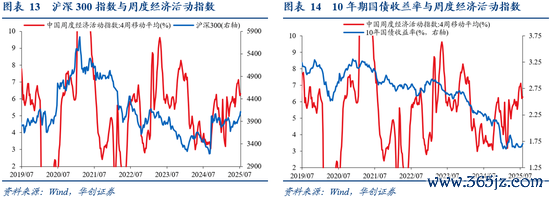

华创宏不雅周度经济行为指数是估量经济基本面景象的高频指数,不错通过资产价钱与周度经济行为指数的走势不雅察股债资产价钱与经济基本面的背离景象。咱们对华创宏不雅中国周度经济行为指数的4周挪动平均与10年期国债收益率以及沪深300指数作念时差联系分析,发现当年四年来两者的时差相研讨数分离为0.56和0.48。

铜金比常常被以为是好意思债收益率的普及主张,其背后的旨趣是:铜具有工业属性,被平庸诈欺于电子电气、家电、机械、建筑等鸿沟,铜的需求常常响应了实体经济的活跃进度;而黄金具有价值收藏功能和避险价值。铜金比不错看成市集对风险资产的偏好和对好意思国国债安全的感知进度的主张。

好意思国油气建造企业的垃圾债相关于垃圾债全体市集的薪金弘扬与油价走势高度一致。油价高潮不利于实体经济中的大巨额行业,但有助于改善油气建造企业的财务景象,缩小该行业公司债的信用利差水平。

(二)从预期面角度:作念空好意思元是最拥堵的来去

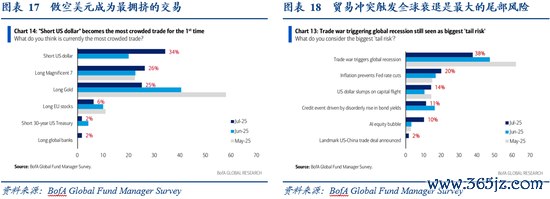

凭据好意思银大师基金司理访问论说,营业冲突触发大师零落成为最大的尾部风险。2025年6月,47%的基金司理以为大师营业冲突触发大师零落是最大的尾部风险,其次是通胀导致联储加息(17%),第3位是债券收益率无序高潮激励的信用事件(16%)。到了2025年7月,38%的基金司理以为大师营业冲突触发大师零落是最大的尾部风险,其次是通胀拦截联储降息(20%),第3位是成本外逃拖累好意思元暴跌(14%)。

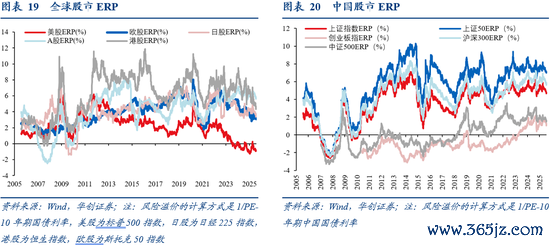

(三)从估值面角度:好意思股ERP抓续为负

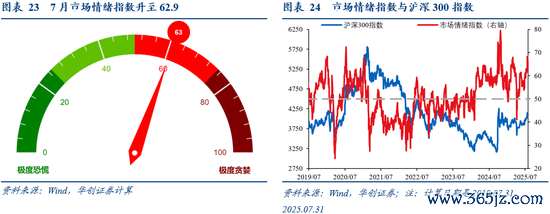

(四)从情感面角度:市集情感指数回升

通过五个主张合成情感指数,包括股价动量、避险需求、看涨期权/看跌期权、下品级信用债需求、市集波动率等。其中,股价动量是沪深300指数与125个往翌日挪动平均之差,避险需求是沪深300与国债金钱指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,下品级信用债需求是中债AAA企业债与AA企业债收益率之差,而市集波动率承袭的是上证50ETF期权波动率。

10年国债是无风险利率的标杆品种,我国债券市集成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差不错响应债券市集的情感。此外,强横端利差拉大、收益率弧线笔陡是资金套利的基础,亦然债券牛市的基础。

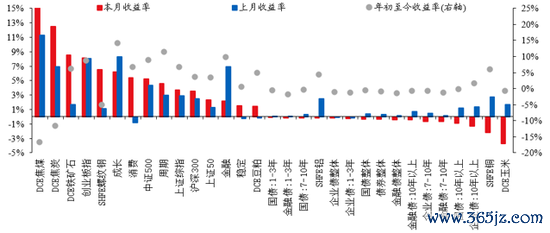

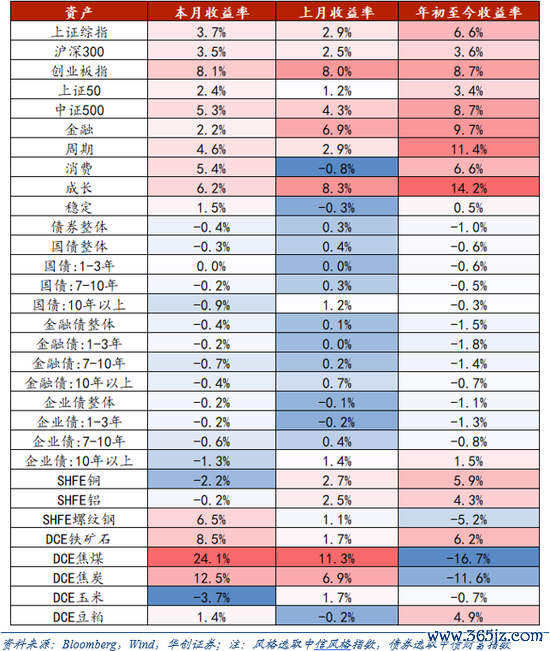

三、附录:大师及国内大类资产弘扬

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:何俊熹