发布日期:2025-08-15 06:10 点击次数:55

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:证券之星

主营业务抓续承压,绿通科技(301322.SZ)正试图通过跨界并购寻求转型破损。近日,绿通科技收购江苏大摩半导体科技有限公司(下称“大摩半导体”)的决策出炉,公司斥资5.3亿元,拟通过股权转让和增资两步走拿下贬抑权。这已是这家半导体征战商的第二次“卖身”尝试,但依旧存在着现款流抓续“失血”、功绩快乐较上次走动下调、业务协同性等诸多质疑。

证券之星驻守到,跨界收购背后,绿通科技将从局势电动车业务向半导体限制拓展,谋求第二增长点。尽管上市仅两年,但公司功绩连退流毒难挡,2024年归母净利润较上市前一年(2022年)果决“腰斩”。功绩辅助不及,绿通科技股价也较上市初跌去超四成。

01. 标的功绩快乐较上次“卖身”“打折”

字据走动决策,绿通科技这次收购分两步走,公司拟使用超募资金4.5亿元受让大摩半导体所有46.9167%的股权。在股权转让的基础上,绿通科技还将使用超募资金8000万元对大摩半导体进行增资并获取增资后7.6923%的股权。上述走动所有使用超募资金5.3亿元。

“股权受让+增资扩股”完成后,绿通科技将所有抓有大摩半导体51%的股权,成为其控股鼓吹,并扫尾对标的公司的并表。

这次走动呈现较高的溢价特征,以2025年3月31日为评估基准日,大摩半导体鼓吹沿途职权评估值为9.64亿元,较净金钱账面值2.26亿元升值325.74%。

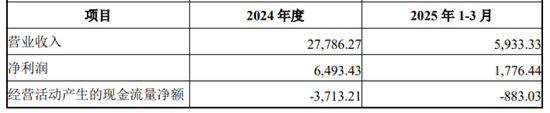

功绩面上,2024年及本年一季度,大摩半导体辩别扫尾营收2.78亿元、5933.33万元,对应净利润6493.43万元、1776.44万元。不外其现款流却抓续“失血”,辩别为-3713.21万元、-883.03万元。

为均衡风险,本次走动设立了功绩对赌。大摩半导体2025年至2027年经审计的净利润辩别不低于7000万元、8000万元和9000万元。功绩快乐期三年累计扫尾净利润不低于2.4亿元。

绿通科技本次收购资金开首于IPO时的超募资金,公司2023年上市时召募资金净额为21.01亿元,其中超募资金净额16.96亿元。步骤本年6月底,账上超募资金余额仍高达16.9亿元。

证券之星驻守到,这并非大摩半导体初度寻求并购,此前与天力锂能(维权)(301152.SZ)耗时一年半的收购最终以失败完结。2024年头,天力锂能曾与大摩半导体签署《收购意向契约》,拟通过收购大摩半导体沿途或部分股权进而扫尾控股。但在追加意向金至6000万元并屡次签署补充契约后,本年4月底收购仍因“客不雅环境发生变化”而告败。

值得一提的是,大摩半导体拟“卖身”天力锂能时给出的功绩快乐为2025年至2027年归母净利润(以扣除极端常性损益前后较低者为缠绵依据)瞻望为7500万元-8500万元、8500万元-9500万元、9500万元-1.1亿元。

对比来看,转投绿通科技时设立的功绩标的显耀低于上次走动。功绩快乐短期内下调的原因是什么?是否荫藏着对大摩半导体功绩可抓续性的担忧?绿通科技并未在公告中给出具体讲解。

拉永劫候看,大摩半导体还藏着上市失败的经验。据媒体败露,2021年大摩半导体曾野心以松江阵势为上市主体冲刺科创板,但因行业周期波动及IPO审核趋严未果,需借助上市公司平台加快发展。

02. 功绩股价“双杀”

资料败露,绿通科技2023年3月6日在创业板上市,刊行价钱131.11元/股,主要从事局势电动车的研发、坐褥和销售,主营居品为高尔夫球车、不雅光车、电动观望车、电动货车等系列。

绿通科技的跨界收购是其中枢业务碰到冲击下的主动求变。绿通科技暗示,受好意思国局势电动车阛阓竞争加重及好意思国反推销和反补贴拜谒买卖摩擦等身分影响,公司主营业务抓续承压,谋略功绩自2023年以来呈现抓续着落的趋势。

2023年及2024年,绿通科技的营收辩别为10.81亿元、8.31亿元,同比辩别着落26.48%、23.15%;归母净利润辩别为2.63亿元、1.42亿元,同比辩别着落15.64%、45.98%。

本年以来,绿通科技功绩连续走弱。一季度扫尾营收1.65亿元,同比微降0.06%;对应归母净利润2826.98万元,同比下滑26.16%。

据悉,中国出口的高尔夫球车等局势电动车出口田主要趋承在北好意思、亚太、中东和欧洲,其中好意思国事最主要的破费阛阓。在“双反”冲击下,好意思国阛阓的营收占比从2023年的53.22%降至2024年的29.14%。从本年一季度情况来看,非好意思和国内阛阓占比已普及至85.37%。

值得一提的是,上市前两年,绿通科技净利润邻接倍增。2019年至2022年,公司营收从4.18亿元增长至14.71亿元,对应归母净利润则从0.49亿元增长至3.12亿元,其中2021年及2022年的归母净利润增速辩别为144.08%、145.09%。而2024年的归母净利润仅2022年的约46%。

绿通科技暗示,公司从2023年下半年头始积极寻找大致促进外延增长的契机,但愿在夯实主业的基础上,通过投资或者并购手脚参加新的限制,积极探索企业策略转型升级,挖掘策略性新兴产业中的增长契机,莳植新的功绩增长点。

证券之星驻守到,在大手笔收购大摩半导体之前,绿通科技就已和谐设立广东绿通产业投资基金搭伙企业(有限搭伙),要点布局新动力、新材料、先进制造、节能环保等产业赛说念。公司通过该产业基金完成了对江华九恒数码科技有限公司、恒驱电机、深圳市海明润超硬材料股份有限公司的投资。

资料败露,大摩半导体成立于2017年,系半导体前说念量检测征战惩处决策供应商,主要为半导体制造经由中良率普及提供前说念量检测确立征战、维保时间干事、量检测征战配件和征战及零部件研发等概述惩处决策。

清亮,绿通科技所属的非公路稳定车及零配件制造行业与导体征战行业并不具备业务协同性。绿通科技坦言,半导体征战行业存在一定的东说念主才、时间、客户壁垒,在坐褥、谋略、不断方面与原有业务模式存在一定差距,公司能否通过有用整合充分施展标的公司的竞争上风存在一定的不细目性。

二级阛阓上,绿通科技虽头顶2023年首只“百元股”光环,但功绩疲软的进展难以维系投资者信心。步骤8月14日收盘,绿通科技报33.15元/股,总市值47.22亿元,上市于今股价累计跌幅超四成。诚然2024年接连抛出两循环购野心护盘,当今股价较底部已近翻倍,但仍处于破发情状。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:杨红卜